2021年中國(guó)AI智能安防行業(yè)發(fā)展研究報(bào)告解讀

AI智能安防發(fā)展報(bào)告31/520.png)

近年來,國(guó)家持續(xù)推動(dòng)人工智能與實(shí)體經(jīng)濟(jì)的深度融合,安防行業(yè)作為AI技術(shù)落地應(yīng)用較為領(lǐng)先的領(lǐng)域率先受益于AI技術(shù)的成熟發(fā)展,傳統(tǒng)安防產(chǎn)業(yè)在產(chǎn)品、技術(shù)與應(yīng)用等多維度實(shí)現(xiàn)了更深層次的進(jìn)化與變革。AI+安防是傳統(tǒng)安防行業(yè)借助計(jì)算機(jī)視覺與知識(shí)圖譜技術(shù)在城市級(jí)和行業(yè)級(jí)安防場(chǎng)景中的實(shí)際落地應(yīng)用,不僅限于由公安部門、司法部門、政法部門等采購(gòu)使用的人工智能相關(guān)商品、服務(wù)及工程類項(xiàng)目的狹義AI+安防,同時(shí)也涵蓋AI安防在社區(qū)樓宇、文教衛(wèi)等其他領(lǐng)域的應(yīng)用。

核心摘要:

行業(yè)規(guī)模:AI+安防仍然是人工智能技術(shù)商業(yè)落地發(fā)展最快、市場(chǎng)容量最大的主賽道之一,2020年,AI+安防市場(chǎng)規(guī)模為453億元。隨著疫情常態(tài)化以及十四五規(guī)劃開篇,2021-2025年市場(chǎng)將進(jìn)入產(chǎn)業(yè)結(jié)構(gòu)調(diào)整期,市場(chǎng)規(guī)模增速將有所放緩,預(yù)計(jì)2025年規(guī)模超900億元。

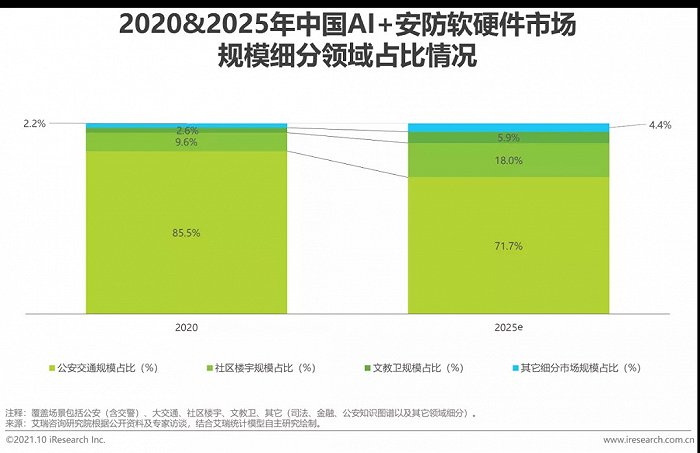

細(xì)分領(lǐng)域:公安交通領(lǐng)域是AI安防市場(chǎng)的主要支撐力量,貢獻(xiàn)近86%的市場(chǎng)份額,但隨著雪亮工程進(jìn)入收尾階段,預(yù)計(jì)2021-2025年公安交通領(lǐng)域AI安防軟硬件市場(chǎng)規(guī)模增速將穩(wěn)定在10%左右;社區(qū)樓宇領(lǐng)域在全國(guó)城鎮(zhèn)老舊小區(qū)改造、“智慧社區(qū)”及“智慧安防小區(qū)”建設(shè)等重點(diǎn)工作持續(xù)推進(jìn)的背景下,預(yù)計(jì)未來數(shù)年將是AI安防市場(chǎng)新的增長(zhǎng)點(diǎn)。

發(fā)展變化:政策指導(dǎo)上強(qiáng)調(diào)AI安防建設(shè)應(yīng)由單點(diǎn)突破向立體化、全面化、體系化智能安防建設(shè)轉(zhuǎn)變;產(chǎn)品技術(shù)方面,算力向前端及邊緣端遷移的趨勢(shì)明顯;需求端,AI安防需求主體的角色越來越豐富且需求方傾向于選擇有技術(shù)兜底能力的集成商;供給端,激烈的市場(chǎng)競(jìng)爭(zhēng)促使AI視頻監(jiān)控單路平均價(jià)格快速下降。

未來趨勢(shì):AI安防賽道的市場(chǎng)格局已開始進(jìn)入穩(wěn)定期,賽道玩家以計(jì)算機(jī)視覺技術(shù)和AIoT技術(shù)為切入點(diǎn),在智慧城市這一更為廣闊的市場(chǎng)下進(jìn)行業(yè)務(wù)拓展,尋找“出圈”機(jī)會(huì)并形成新的核心競(jìng)爭(zhēng)力將成為破局點(diǎn)。未來,AI安防賽道的邊界將愈發(fā)模糊,其安防功能也將作為AI技術(shù)在城市數(shù)據(jù)感知、認(rèn)知、決策支持中的重要模塊融入到城市管理與治理的方方面面。

行業(yè)概述篇

AI+安防的概念與研究范疇界定

聚焦于計(jì)算機(jī)視覺和知識(shí)圖譜技術(shù)在城市級(jí)及行業(yè)級(jí)安防場(chǎng)景中的實(shí)際應(yīng)用情況

安防行業(yè)是利用視頻監(jiān)控、出入口控制、實(shí)體防護(hù)、違禁品安檢、入侵報(bào)警等技術(shù)手段以及新一代信息技術(shù),防范應(yīng)對(duì)各類風(fēng)險(xiǎn)和挑戰(zhàn),構(gòu)建立體化社會(huì)治安防控體系、維護(hù)國(guó)家安全及社會(huì)穩(wěn)定的安全保障性行業(yè)。本報(bào)告所指的AI+安防是傳統(tǒng)安防行業(yè)借助計(jì)算機(jī)視覺與知識(shí)圖譜技術(shù)在城市級(jí)和行業(yè)級(jí)安防場(chǎng)景中的實(shí)際落地應(yīng)用,不僅限于由公安部門、司法部門、政法部門等采購(gòu)使用的人工智能相關(guān)商品、服務(wù)及工程類項(xiàng)目的狹義AI+安防,同時(shí)也涵蓋AI安防在社區(qū)樓宇、文教衛(wèi)等其他領(lǐng)域的應(yīng)用。

AI與安防的關(guān)系

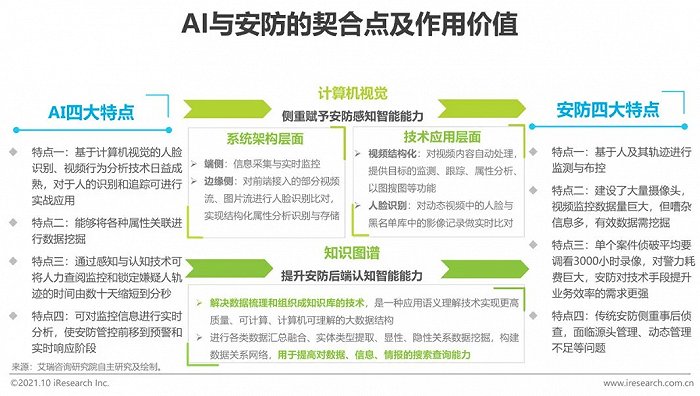

感知智能為槳,認(rèn)知計(jì)算為帆,AI將持續(xù)推動(dòng)安防產(chǎn)業(yè)演進(jìn)

近年來,國(guó)家持續(xù)推動(dòng)人工智能與實(shí)體經(jīng)濟(jì)的深度融合,安防行業(yè)作為AI技術(shù)落地應(yīng)用較為領(lǐng)先的領(lǐng)域率先受益于AI技術(shù)的成熟發(fā)展,傳統(tǒng)安防產(chǎn)業(yè)在產(chǎn)品、技術(shù)與應(yīng)用等多維度實(shí)現(xiàn)了更深層次的進(jìn)化與變革。AI技術(shù)可以解決安防業(yè)務(wù)場(chǎng)景中高度復(fù)雜的計(jì)算問題以及多因素的、動(dòng)態(tài)的、可擴(kuò)展的推理問題,在算法與算力的支撐下幫助用戶完成感知、認(rèn)知與決策支持。其中以計(jì)算機(jī)視覺為主的AI安防感知能力已經(jīng)在真實(shí)場(chǎng)景中經(jīng)受住了實(shí)戰(zhàn)考驗(yàn),但安防認(rèn)知分析尚未與感知智能全面打通,未來無論是基于前端進(jìn)行實(shí)時(shí)地感知結(jié)果決策,亦或是基于后端的AI運(yùn)算服務(wù)池、知識(shí)圖譜庫(kù)和大數(shù)據(jù)資源池等平臺(tái)層能力,認(rèn)知計(jì)算都將成為突破AI+安防智能水平的重要方向。

行業(yè)洞察篇

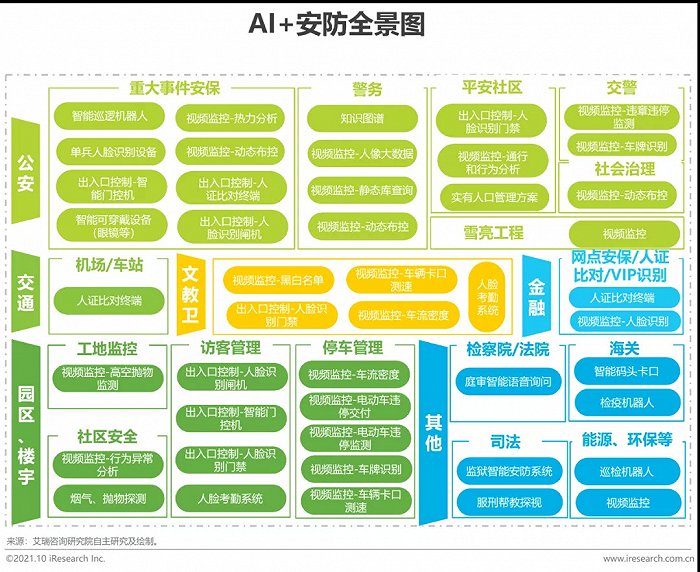

AI+安防全景圖

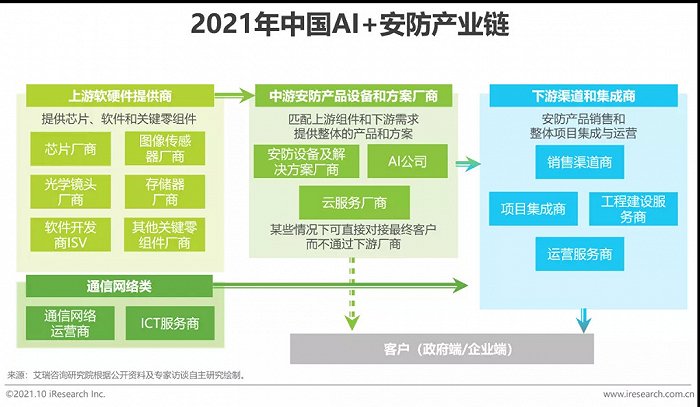

中國(guó)AI+安防產(chǎn)業(yè)鏈分析

中游與下游角色定位靈活,合作與競(jìng)爭(zhēng)關(guān)系相對(duì)復(fù)雜

近年來我國(guó)安防行業(yè)不斷加大科技創(chuàng)新投入和研發(fā)力量,形成了從上游芯片、關(guān)鍵零組件研發(fā)制造,到中游AI安防軟硬件產(chǎn)品設(shè)計(jì)制造,再到下游系統(tǒng)集成、運(yùn)維服務(wù)的產(chǎn)業(yè)鏈條。但是除上游廠商的角色相對(duì)固定之外,中游與下游廠商在產(chǎn)業(yè)鏈中的界線比較模糊,安防廠商、AI公司、云服務(wù)廠商都可通過集成商渠道或直客模式向客戶提供標(biāo)準(zhǔn)化或定制化的產(chǎn)品與服務(wù),部分集成商也可直接向客戶提供AI安防相關(guān)的部分硬件產(chǎn)品和軟件技術(shù)乃至后期運(yùn)維服務(wù),各角色相互之間的合作與競(jìng)爭(zhēng)關(guān)系較為復(fù)雜,產(chǎn)業(yè)鏈開放程度較高。

AI+安防產(chǎn)業(yè)圖譜

AI+安防總體市場(chǎng)規(guī)模

市場(chǎng)增速放緩,預(yù)計(jì)2025年超900億,智慧社區(qū)或?qū)⒊芍攸c(diǎn)

2020年中國(guó)AI+安防軟硬件市場(chǎng)規(guī)模達(dá)453億元,受疫情影響,安防工程落地受限,原材料成本上漲,市場(chǎng)規(guī)模增速大幅下跌至13.3%(較2018年近250%的增速相比)。隨疫情常態(tài)化以及十四五規(guī)劃開篇,雪亮工程進(jìn)入掃尾階段并開啟升級(jí)階段,預(yù)計(jì)2021年市場(chǎng)小幅升溫,規(guī)模達(dá)542億元。艾瑞預(yù)測(cè),2021-2025年市場(chǎng)進(jìn)入產(chǎn)業(yè)結(jié)構(gòu)調(diào)整期,市場(chǎng)增速將放緩,預(yù)計(jì)2025年規(guī)模超900億元,AI開始向公安交通等場(chǎng)景的下沉市場(chǎng)以及泛安防的長(zhǎng)尾細(xì)分領(lǐng)域滲透,發(fā)展模式由過去粗放上量轉(zhuǎn)變?yōu)榫?xì)化升級(jí)改造。從細(xì)分領(lǐng)域看,公安交通領(lǐng)域仍然是市場(chǎng)支撐力量,但隨十三五收官,該領(lǐng)域已基本完成重點(diǎn)領(lǐng)域智能視頻監(jiān)控系統(tǒng)覆蓋,市場(chǎng)增長(zhǎng)相對(duì)疲軟。反觀其它細(xì)分領(lǐng)域,受安全需求刺激、技術(shù)迭代加快、產(chǎn)品價(jià)格大殺等影響,將不斷侵蝕公安交通領(lǐng)域市場(chǎng)份額,特別是圍繞智慧城市綜合治理展開的智慧社區(qū)或?qū)⒊蔀橄掳雸?chǎng)重點(diǎn)。

公安交通領(lǐng)域AI+安防市場(chǎng)規(guī)模情況

賽道份額高,成熟度高,增長(zhǎng)穩(wěn)定,下一階段為軟件創(chuàng)收

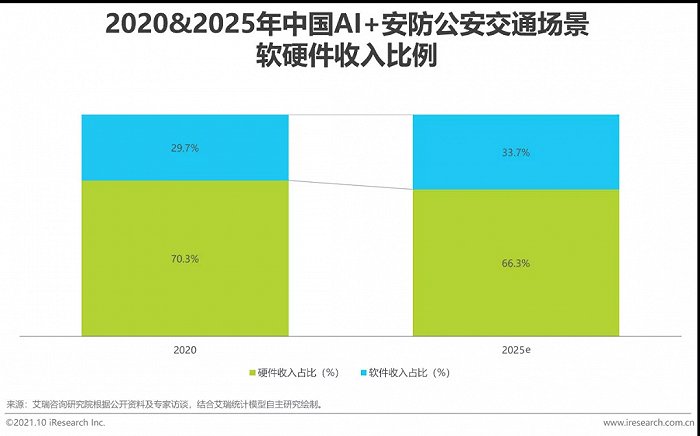

2020年公安交通領(lǐng)域貢獻(xiàn)近86%的市場(chǎng)份額,市場(chǎng)規(guī)模達(dá)376億元,是AI+安防市場(chǎng)的重要支柱賽道。十三五規(guī)劃中要求快速推進(jìn)以雪亮工程為基礎(chǔ)的農(nóng)村無死角安全防范工作,使得自2017年以來公安交通安全防范領(lǐng)域成為AI落地最快的領(lǐng)域,市場(chǎng)增長(zhǎng)尤為強(qiáng)勁。隨十三五收官,雪亮工程進(jìn)入掃尾階段,公安一類點(diǎn)、二類點(diǎn)視頻監(jiān)控系統(tǒng)布局已到位,平安鄉(xiāng)村建設(shè)穩(wěn)步進(jìn)行中,艾瑞預(yù)測(cè)2021-2025年十四五規(guī)劃期間,公安交通領(lǐng)域AI安防軟硬件市場(chǎng)規(guī)模增速將穩(wěn)定在10%左右,預(yù)計(jì)2025年市場(chǎng)規(guī)模達(dá)654億元。從創(chuàng)收結(jié)構(gòu)上看,過去幾年,公安交通領(lǐng)域?yàn)榇蠓秶男陆ㄊ袌?chǎng),重點(diǎn)為端側(cè)與中心側(cè)的AI相關(guān)基礎(chǔ)設(shè)施建設(shè),未來五年,重點(diǎn)將轉(zhuǎn)變?yōu)橹悄芑曨l監(jiān)控升級(jí),一種是對(duì)原本不智能的系統(tǒng)進(jìn)行智能化升級(jí),另一種是對(duì)已有的前端智能化視頻監(jiān)控系統(tǒng)進(jìn)行事前預(yù)警、判斷、處理的升級(jí)改造,這也意味著未來五年的重點(diǎn)將會(huì)放在邊緣側(cè)處理、AI中臺(tái)建設(shè)上,表現(xiàn)在市場(chǎng)創(chuàng)收上即為過去70%的硬件創(chuàng)收轉(zhuǎn)變?yōu)槲磥?b>34%的軟件創(chuàng)收。

公安交通領(lǐng)域AI+安防市場(chǎng)細(xì)分結(jié)構(gòu)

中心側(cè)仍占主導(dǎo),改造升級(jí)驅(qū)動(dòng)下端側(cè)與邊緣側(cè)份額將提高

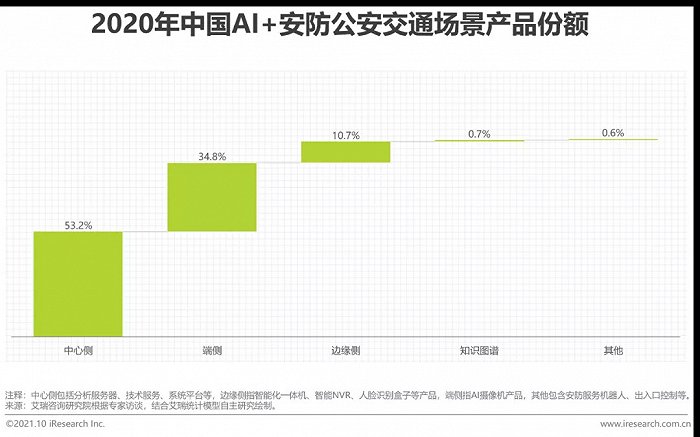

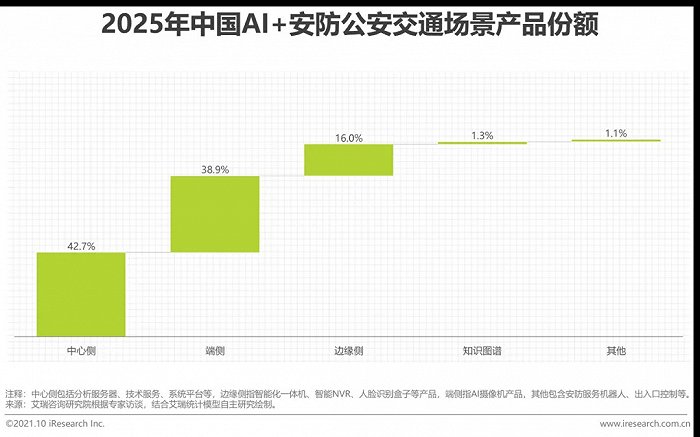

2020年AI+安防軟硬件市場(chǎng)公安交通領(lǐng)域中,視頻監(jiān)控系統(tǒng)規(guī)模為371億元,占比近99%,知識(shí)圖譜、安防智能服務(wù)機(jī)器人滲透不足,市場(chǎng)占比極小。對(duì)比2020年與2025年數(shù)據(jù),公安交通場(chǎng)景中,AI安防中心側(cè)的占比將由53.2%下降至42.7%,端側(cè)與邊緣側(cè)份額將分別上升4.1%與5.3%。這主要源于未來五年公安交通部門對(duì)已有視頻監(jiān)控系統(tǒng)的升級(jí)替換:1)中心側(cè)的基礎(chǔ)設(shè)施建設(shè)已基本完成,未來主要為算法升級(jí)與AI服務(wù)器改造升級(jí);2)端側(cè)預(yù)計(jì)未來五年會(huì)有小規(guī)模折舊替換以及一定比例的利舊;3)邊緣側(cè)契合現(xiàn)階段向綜合化、網(wǎng)格化管理模式轉(zhuǎn)變的需求,將分擔(dān)中心側(cè)的算力,將事前告警、分析能力前移。無論是在改造環(huán)節(jié)還是新建環(huán)節(jié)中,邊緣側(cè)建設(shè)都將成為未來重點(diǎn)方向。

公安知識(shí)圖譜市場(chǎng)規(guī)模情況

知識(shí)圖譜是公安智能化建設(shè)的基石,但市場(chǎng)仍有待培育

知識(shí)圖譜技術(shù)在安防領(lǐng)域的落地,多聚焦于公安知識(shí)圖譜的建設(shè)和應(yīng)用。公安知識(shí)圖譜平臺(tái)包括領(lǐng)域知識(shí)建模、數(shù)據(jù)融合治理、關(guān)聯(lián)關(guān)系計(jì)算、可視化分析等能力、服務(wù)和應(yīng)用,將多源異構(gòu)數(shù)據(jù)轉(zhuǎn)化為蘊(yùn)含更高維信息的“實(shí)體-關(guān)系-事件”數(shù)據(jù)形態(tài),編織領(lǐng)域知識(shí)圖譜,為對(duì)象發(fā)現(xiàn)、刻畫、評(píng)估、干預(yù)等實(shí)戰(zhàn)業(yè)務(wù)提供智能化支撐。但由于公安知識(shí)圖譜產(chǎn)品技術(shù)成熟度有待提升且應(yīng)用形式相對(duì)較為單一,市場(chǎng)仍有待培育。2020年,中國(guó)公安知識(shí)圖譜市場(chǎng)規(guī)模為2.7億元,2025年有望達(dá)到8.8億元,年復(fù)合增長(zhǎng)率約為32.0%。

社區(qū)樓宇領(lǐng)域AI+安防市場(chǎng)規(guī)模情況

政策利好,前景廣闊,2025年市場(chǎng)規(guī)模有望超過160億元

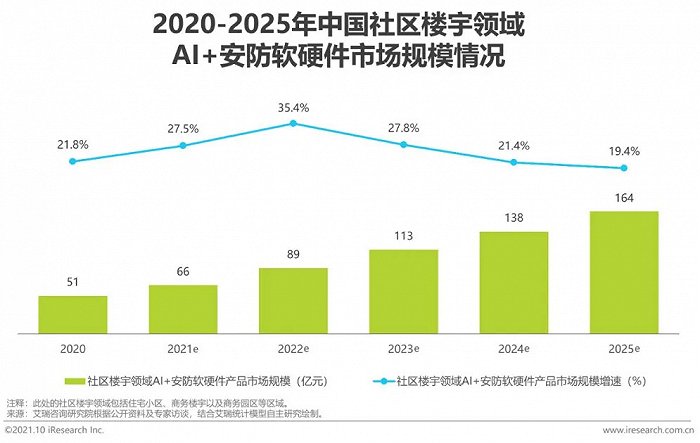

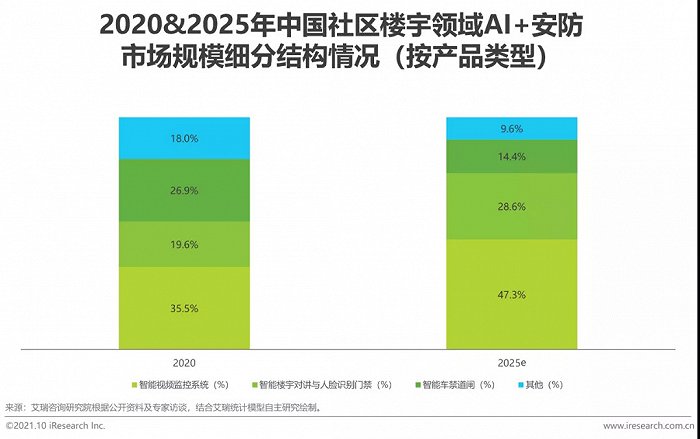

社區(qū)樓宇是AI+安防除公安交通之外的另一主要應(yīng)用領(lǐng)域,社區(qū)是社會(huì)治理的基礎(chǔ)單元,商務(wù)樓宇及園區(qū)則是城市就業(yè)人口高度密集和頻繁活動(dòng)的區(qū)域,以智能視頻監(jiān)控系統(tǒng)、人臉識(shí)別門禁、智能樓宇對(duì)講、智能車禁道閘等為代表的AI安防產(chǎn)品在社區(qū)樓宇中的應(yīng)用已初具規(guī)模,2020年,社區(qū)樓宇領(lǐng)域AI+安防軟硬件市場(chǎng)規(guī)模超過50億元。在國(guó)家政策大力支持的背景下,隨著全國(guó)城鎮(zhèn)老舊小區(qū)改造、“智慧社區(qū)”及“智慧安防小區(qū)”建設(shè)等重點(diǎn)工作的持續(xù)推進(jìn),預(yù)計(jì)未來數(shù)年AI安防在社區(qū)樓宇領(lǐng)域?qū)⒈3指咚俜€(wěn)定發(fā)展,2025年社區(qū)樓宇領(lǐng)域AI+安防軟硬件市場(chǎng)規(guī)模預(yù)計(jì)將達(dá)到164億元。

社區(qū)樓宇領(lǐng)域AI+安防市場(chǎng)發(fā)展特點(diǎn)

產(chǎn)品以AI攝像機(jī)、智能門禁及車禁道閘等前端硬件設(shè)備為主

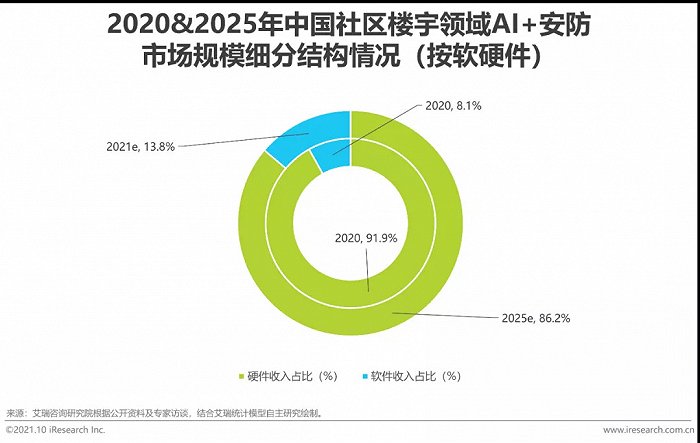

社區(qū)樓宇領(lǐng)域AI安防落地產(chǎn)品可分為兩大類,一是以AI攝像機(jī)為核心的智能視頻監(jiān)控系統(tǒng);二是人臉識(shí)別門禁及樓宇對(duì)講、車牌識(shí)別道閘等智能通行設(shè)備。就現(xiàn)階段而言,AI攝像機(jī)在住宅小區(qū)及寫字樓的總體滲透率還處于較低水平,但在智慧社區(qū)及老舊小區(qū)改造的推動(dòng)下,智能視頻監(jiān)控系統(tǒng)的鋪設(shè)有望進(jìn)入加速階段,預(yù)計(jì)2025年其比重將接近5成。智能通行類設(shè)備中,目前車牌識(shí)別道閘的滲透率相對(duì)較高,但受限于閘口數(shù)量,未來智能樓宇對(duì)講與人臉識(shí)別門禁的發(fā)展空間無疑更大。從軟硬件的角度來看,由于社區(qū)樓宇市場(chǎng)的碎片化程度明顯高于公安交通領(lǐng)域,單個(gè)項(xiàng)目對(duì)后端系統(tǒng)的需求不大,即便是以區(qū)縣為單位的大型建設(shè)項(xiàng)目,通常后端推理分析職責(zé)也會(huì)通過設(shè)備接入或數(shù)據(jù)上傳交由公安系統(tǒng)后端平臺(tái)處理,因此社區(qū)樓宇領(lǐng)域AI安防的硬件產(chǎn)品占據(jù)主導(dǎo)地位,未來軟件產(chǎn)品的比重會(huì)有所提升,但預(yù)計(jì)短期內(nèi)不會(huì)超過20%。

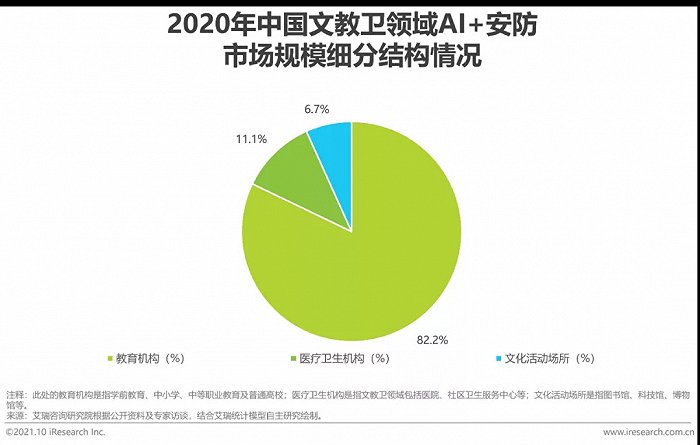

文教衛(wèi)領(lǐng)域AI+安防市場(chǎng)發(fā)展情況

校園安防是主要發(fā)力領(lǐng)域,整體市場(chǎng)仍需培育

文教衛(wèi)領(lǐng)域AI安防的特征與社區(qū)樓宇較為相似,同樣屬于碎片化程度較高的市場(chǎng)。目前文教衛(wèi)領(lǐng)域大部分機(jī)構(gòu)的安防體系仍處在由“看得見”向“看得清”轉(zhuǎn)變的階段,人工智能在其中的滲透率尚處于較低水平,整體市場(chǎng)仍需培育,2020年該領(lǐng)域AI安防軟硬件市場(chǎng)規(guī)模為14億元,預(yù)計(jì)2025年能夠突破50億元。從市場(chǎng)規(guī)模結(jié)構(gòu)來看,在教育部、公安部接連發(fā)布的《關(guān)于加強(qiáng)中小學(xué)幼兒園安全風(fēng)險(xiǎn)防控體系建設(shè)的意見》及《加強(qiáng)校園安全防范建設(shè)三年行動(dòng)計(jì)劃》等政策或指導(dǎo)文件的推動(dòng)下,校園安防無疑是文教衛(wèi)AI安防的主要發(fā)力領(lǐng)域,且各級(jí)學(xué)校在基數(shù)上也遠(yuǎn)大于醫(yī)療衛(wèi)生機(jī)構(gòu)和文化活動(dòng)場(chǎng)所,該部分市場(chǎng)規(guī)模占比超過8成,而隨著近年來惡性傷醫(yī)事件時(shí)有發(fā)生以及智慧醫(yī)院建設(shè)工作的推進(jìn),AI安防在醫(yī)療衛(wèi)生機(jī)構(gòu)也有望迎來發(fā)展良機(jī)。

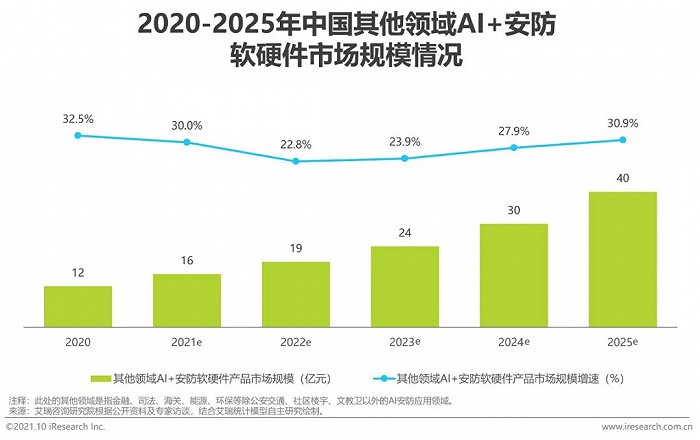

其他領(lǐng)域AI+安防市場(chǎng)發(fā)展情況

金融、司法、海關(guān)等領(lǐng)域加速滲透,長(zhǎng)尾市場(chǎng)有待開發(fā)

在深度學(xué)習(xí)、計(jì)算機(jī)視覺、自然語(yǔ)言理解等AI技術(shù)逐步滲透至各行各業(yè)的人工智能時(shí)代浪潮背景下,AI安防作為落地先鋒,除了上文所述的重點(diǎn)領(lǐng)域外,在金融、司法、海關(guān)、能源、環(huán)保等行業(yè)都已實(shí)現(xiàn)落地應(yīng)用,諸如金融領(lǐng)域的網(wǎng)點(diǎn)智能視頻監(jiān)控、司法領(lǐng)域的監(jiān)獄智能安保系統(tǒng)、海關(guān)領(lǐng)域的口岸碼頭智能卡口、能源環(huán)保領(lǐng)域的巡檢巡邏機(jī)器人等場(chǎng)景已逐步建立起來。2020年,AI安防在除公安交通、社區(qū)樓宇、文教衛(wèi)以外的其他領(lǐng)域市場(chǎng)規(guī)模為12億元,預(yù)計(jì)2025年將達(dá)到40億元。

AI+安防相關(guān)政策變化情況

由單點(diǎn)建設(shè)進(jìn)入到立體化建設(shè),與智慧城市體系建設(shè)交叉

與AI剛剛落地安防行業(yè)時(shí)期不同,AI安防行業(yè)政策指導(dǎo)上呈現(xiàn)出由單點(diǎn)突破向立體化、全面化、體系化智能安防建設(shè)轉(zhuǎn)變的特征。同時(shí),AI+安防行業(yè)作為承載公共安全需求的核心賽道,其與智慧城市建設(shè)交叉相容,政策上呈現(xiàn)出高力度、廣范圍的特點(diǎn),無論是在推進(jìn)智慧城市建設(shè)還是在推進(jìn)市域治理體系建設(shè)中,都體現(xiàn)出國(guó)家層面需要AI+安防行業(yè)的泛在分布與高科技屬性基礎(chǔ)設(shè)施能力。此外,十四五規(guī)劃中要求積極推進(jìn)全面智能化安防建設(shè),調(diào)整優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),也反映出行業(yè)已由過去的點(diǎn)對(duì)點(diǎn)分布建設(shè)逐步過渡到全面化、結(jié)構(gòu)化建設(shè)中。

AI+安防產(chǎn)品技術(shù)變化情況

算力前移趨勢(shì)明顯,ASIC芯片前景廣闊

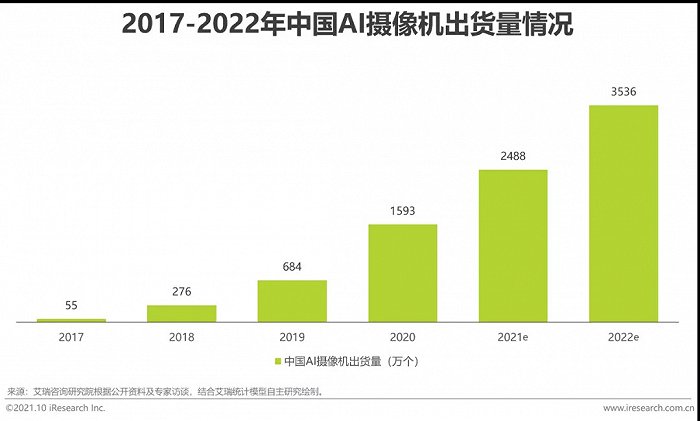

AI安防落地初期,用于圖像或視頻處理的算力主要部署在后端,攝像機(jī)只作為數(shù)據(jù)采集器出現(xiàn)在前端。圖像視頻數(shù)據(jù)的識(shí)別及處理除了依賴于AI算法,圖像視頻數(shù)據(jù)的精準(zhǔn)程度至關(guān)重要,對(duì)攝像機(jī)采集數(shù)據(jù)的要求不斷提升,攝像機(jī)像素從高清時(shí)代的1080P進(jìn)一步提高到4K/8K。然而像素飆升帶來不可避免的結(jié)果是攝像機(jī)需要采集并上傳的數(shù)據(jù)量激增且其中包含大量的無用信息,使得網(wǎng)絡(luò)傳輸帶寬與后端分析處理的壓力極大。解決上述問題的有效途徑是通過嵌入式芯片將算法算力前移至攝像機(jī),使其具備一定數(shù)據(jù)分析能力,對(duì)視頻圖像進(jìn)行預(yù)處理,去除圖像冗余信息,將人臉、車牌等關(guān)鍵性信息上傳至邊緣側(cè)或中心側(cè),由此分?jǐn)偤蠖说挠?jì)算和存儲(chǔ)壓力并提高視頻分析的速度。另一方面,由于前端攝像頭需要長(zhǎng)時(shí)間運(yùn)行且受限于自身體積,因而芯片設(shè)計(jì)需要充分平衡處理算力、體積及能耗。近年來快速發(fā)展的ASIC芯片與攝像機(jī)的契合度較高,一是計(jì)算效率高且算力強(qiáng)勁,能夠快速完成基本識(shí)別任務(wù);二是功率低,非常適用于長(zhǎng)期工作的前端設(shè)備;三是生產(chǎn)成本不高,有助于AI攝像機(jī)的迅速推廣;四是盡管擴(kuò)展性與靈活性相對(duì)較差,但足以應(yīng)對(duì)指定識(shí)別任務(wù)。此外,國(guó)內(nèi)ASIC芯片廠商眾多且研發(fā)設(shè)計(jì)實(shí)力較強(qiáng),在國(guó)產(chǎn)替代浪潮下,ASIC芯片在AI攝像機(jī)領(lǐng)域大有可為。

AI+安防需求側(cè)變化情況——政府項(xiàng)目

量?jī)r(jià)齊飛,整體需求仍旺盛,公安類項(xiàng)目占比高達(dá)61%

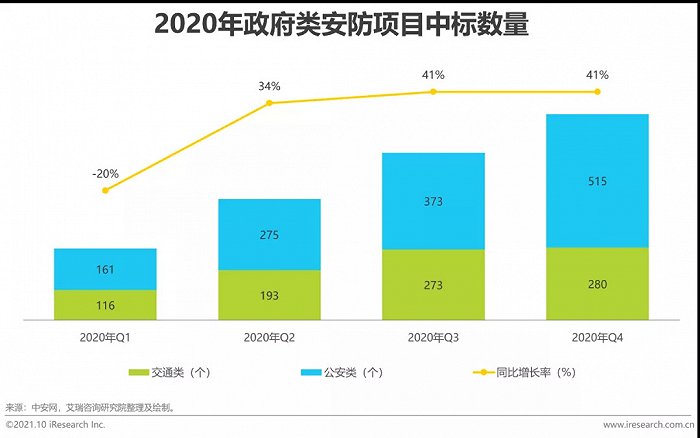

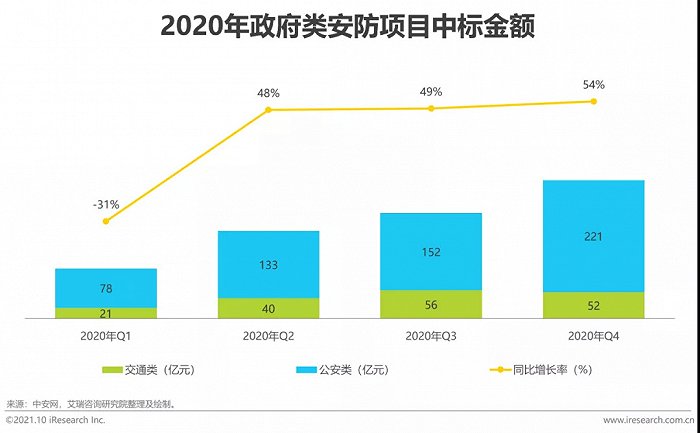

下圖所示為2020年政府類安防項(xiàng)目中標(biāo)概況:項(xiàng)目全年共計(jì)2186個(gè),總金額為752.6億元。受疫情影響,Q1的項(xiàng)目數(shù)量及金額有所下降;經(jīng)歷波動(dòng)后安防類需求在Q2開始復(fù)蘇,逐漸回溫,項(xiàng)目不斷增加,隨后在Q3,Q4兩季度一路攀升,項(xiàng)目數(shù)量同比保持高增速,超40%,項(xiàng)目金額同比增速保持在50%左右的高水平,Q4一度高達(dá)54%,需求仍然旺盛。政府側(cè),公安類中標(biāo)項(xiàng)目數(shù)量整體占比高達(dá)61%,中標(biāo)金額占比達(dá)78%,即便雪亮工程與平安城市逐步完成,公安部門主導(dǎo)的安防項(xiàng)目仍然是未來五年市場(chǎng)價(jià)值的重點(diǎn)支撐項(xiàng)目。

AI+安防需求側(cè)變化情況——建設(shè)需求

需求主體多樣化,行業(yè)整體傾向于有技術(shù)兜底能力的集成商

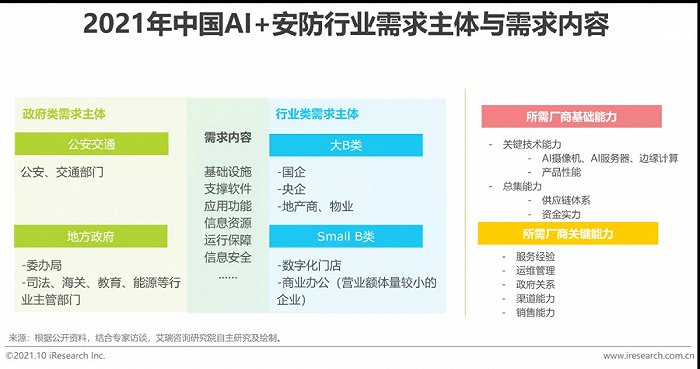

過去,AI+安防行業(yè)的需求主體主要為泛政府類的行業(yè)主管部門,如公安、交通、司法部門以及國(guó)企央企等體系,隨著行業(yè)發(fā)展,社會(huì)化安全防范需求逐步由公共安全需求演變?yōu)樯a(chǎn)、生活中的人、事、物、環(huán)境等安全管理需求,相應(yīng)需求主體的角色也越來越豐富,逐步擴(kuò)充了一些地產(chǎn)商、數(shù)字化門店、商業(yè)辦公體等需求角色。對(duì)于泛政府類項(xiàng)目,需求主體在考量廠商技術(shù)、供應(yīng)鏈以及資金能力的同時(shí),會(huì)進(jìn)一步評(píng)估廠商的服務(wù)經(jīng)驗(yàn)、運(yùn)維管理、渠道等方面的能力,選擇具有行業(yè)影響力且具備整體項(xiàng)目交付兜底能力的廠商。當(dāng)然,擴(kuò)充的角色并不像政府類安防項(xiàng)目的產(chǎn)品需求豐富度高,技術(shù)能力與經(jīng)驗(yàn)?zāi)芰σ蟾撸珡恼w上,各類角色都傾向于有技術(shù)兜底能力的集成商,需求主體均希望在滿足現(xiàn)階段建設(shè)需求的同時(shí),未來能做更長(zhǎng)期的運(yùn)維管理與技術(shù)支撐服務(wù)。

AI+安防供給側(cè)變化情況

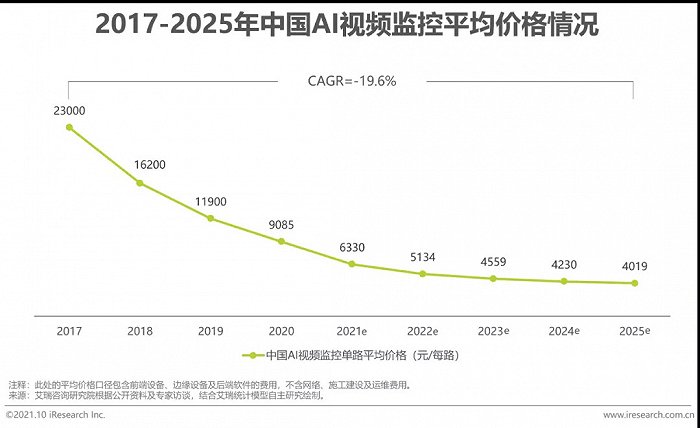

AI視頻監(jiān)控平均價(jià)格大幅下降,市場(chǎng)競(jìng)爭(zhēng)推動(dòng)AI加速滲透

AI安防發(fā)展初期,受限于視頻圖像識(shí)別技術(shù)成熟度不高以及前端設(shè)備缺少算力支持,大部分的分析處理工作集中于后端且平臺(tái)支持路數(shù)相對(duì)較少,導(dǎo)致AI視頻監(jiān)控單路平均價(jià)格達(dá)2-3萬元。隨著芯片技術(shù)與安防相關(guān)各類通用及專用算法的快速迭代,AI攝像機(jī)的前端識(shí)別能力明顯提升,后端數(shù)據(jù)處理平臺(tái)與分析研判平臺(tái)接入路數(shù)也大幅增加。此外,傳統(tǒng)安防廠商、AI廠商、互聯(lián)網(wǎng)廠商、ICT廠商等多方勢(shì)力大量涌入市場(chǎng),激烈的市場(chǎng)競(jìng)爭(zhēng)進(jìn)一步促使AI視頻監(jiān)控單路平均價(jià)格不斷下降。2020年,國(guó)內(nèi)AI視頻監(jiān)控單路平均價(jià)格降至萬元以下,在技術(shù)進(jìn)步與競(jìng)爭(zhēng)加劇的雙重因素作用下,此種下降趨勢(shì)仍會(huì)延續(xù),預(yù)計(jì)2025年AI視頻監(jiān)控單路價(jià)格有望降至4000元左右。

行業(yè)趨勢(shì)篇

安防領(lǐng)域AI公司競(jìng)爭(zhēng)趨勢(shì)

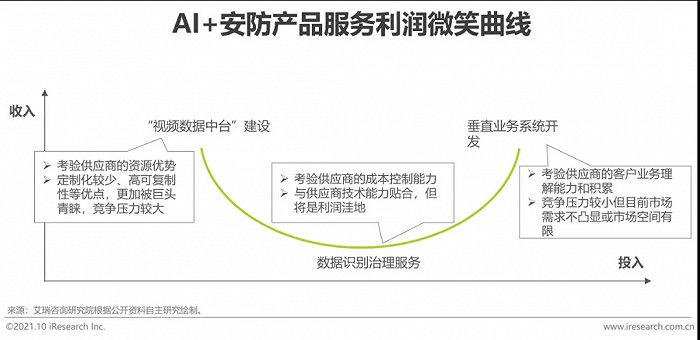

賽道進(jìn)入數(shù)據(jù)智能時(shí)代,新的利潤(rùn)微笑曲線逐步顯現(xiàn)

安防領(lǐng)域在“十三五”期間,以采購(gòu)攝像頭等硬件設(shè)備為主的基礎(chǔ)建設(shè)得到了大力發(fā)展,而隨著各地“十四五”規(guī)劃的出臺(tái),軟件平臺(tái)和業(yè)務(wù)系統(tǒng)的建設(shè)比重明顯提升,AI+安防賽道開始進(jìn)入“數(shù)據(jù)智能”時(shí)代。借鑒大數(shù)據(jù)領(lǐng)域的建設(shè)思路,AI廠商有三個(gè)主要的發(fā)力點(diǎn):一是能集成更多前端采集數(shù)據(jù)的“視頻數(shù)據(jù)中臺(tái)”建設(shè);二是區(qū)分不同業(yè)務(wù)需求的數(shù)據(jù)識(shí)別治理服務(wù);三是垂直的業(yè)務(wù)系統(tǒng)開發(fā),三者分別考驗(yàn)供應(yīng)商的資源優(yōu)勢(shì)、成本控制能力、客戶業(yè)務(wù)理解能力和積累。以往供應(yīng)商最擅長(zhǎng)的視頻數(shù)據(jù)結(jié)構(gòu)化、識(shí)別等業(yè)務(wù)在激烈競(jìng)爭(zhēng)中將逐漸淪為利潤(rùn)洼地,AI安防新的利潤(rùn)“微笑曲線”逐步顯現(xiàn)。玩家們?nèi)粝朐诟?jìng)爭(zhēng)中脫穎而出,向更底層的“視頻數(shù)據(jù)中臺(tái)”建設(shè)或向更高層的垂直業(yè)務(wù)系統(tǒng)開發(fā)拓展是更優(yōu)解,而前者因?yàn)槎ㄖ苹^少、高可復(fù)制性等優(yōu)點(diǎn),更加被巨頭青睞,競(jìng)爭(zhēng)壓力較大;后者偏向于長(zhǎng)尾需求,競(jìng)爭(zhēng)壓力相對(duì)較小但目前市場(chǎng)需求不凸顯或市場(chǎng)空間有限,需要供應(yīng)商仔細(xì)研判,選擇有利于自身發(fā)展的垂直領(lǐng)域進(jìn)行深耕,提早建立客戶業(yè)務(wù)的理解能力和積累,形成自身的護(hù)城河。

拓展與融合將成為AI安防未來主要方向

賽道邊界愈發(fā)模糊,未來將全面融入到智慧城市管理與治理

安防能夠成為AI最早的商業(yè)化落地賽道,源于其對(duì)于人臉識(shí)別、車輛/車牌識(shí)別等能力的直接需求以及國(guó)內(nèi)政策的引導(dǎo)作用。而隨著計(jì)算機(jī)視覺、知識(shí)圖譜等AI技術(shù)的迅速普及、掌握大量資源的巨頭強(qiáng)勢(shì)入場(chǎng),以及具有先發(fā)優(yōu)勢(shì)的新貴們逐漸形成氣候,該賽道留給玩家們的窗口期并沒有預(yù)計(jì)的那么久。鑒于此,AI公司與安防頭部廠商以計(jì)算機(jī)視覺技術(shù)和AIoT技術(shù)為切入點(diǎn),在智慧城市這一更為廣闊的市場(chǎng)下進(jìn)行業(yè)務(wù)拓展,尋找“出圈”機(jī)會(huì)并形成新的核心競(jìng)爭(zhēng)力將成為破局點(diǎn)。現(xiàn)階段,AI安防的角色正由“風(fēng)口”逐漸向“入口”轉(zhuǎn)變,賽道內(nèi)的玩家們紛紛舉起智慧城市AIoT供應(yīng)商/服務(wù)商的旗幟,積極投身于智慧交通、智慧社區(qū)、智慧校園、智慧醫(yī)院等各類智能化建設(shè)項(xiàng)目。未來,隨著AI公司、安防廠商、ICT廠商、云服務(wù)廠商等各類型AI安防核心參與者在業(yè)務(wù)方向上的拓展與產(chǎn)品技術(shù)的泛化,AI安防賽道的邊界也將愈發(fā)模糊,其安防功能也將作為AI技術(shù)在城市數(shù)據(jù)感知、認(rèn)知、決策支持中的重要模塊融入到城市管理與治理的方方面面。

來源:艾瑞咨詢